คำอธิบาย

Time Series Analysis and Forecasting in Python

การวิเคราะห์อนุกรมเวลาประกอบด้วยวิธีการวิเคราะห์ข้อมูลอนุกรมเวลาเพื่อดึงสถิติที่มีความหมายและลักษณะอื่นๆ ของข้อมูล การพยากรณ์อนุกรมเวลาคือการใช้แบบจำลองเพื่อทำนายค่าในอนาคตโดยอิงจากค่าที่สังเกตได้ก่อนหน้านี้

อนุกรมเวลาถูกใช้กันอย่างแพร่หลายสำหรับข้อมูลที่ไม่คงที่ เช่น เศรษฐกิจ สภาพอากาศ ราคาหุ้น และยอดขายปลีก เป็นต้น

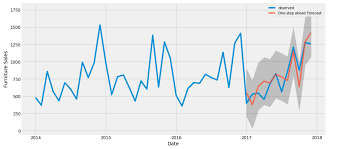

วิธีการพยากรณ์อนุกรมเวลาใน Python มีอะไรบ้าง

การพยากรณ์อนุกรมเวลาเป็นเทคนิคการวิเคราะห์ข้อมูลที่สำคัญที่ใช้เพื่อทำนายค่าในอนาคตโดยอิงจากค่าที่สังเกตได้ในอดีตเมื่อเวลาผ่านไป Python มีไลบรารีมากมายสำหรับวิเคราะห์ข้อมูลอนุกรมเวลาและสร้างแบบจำลองการพยากรณ์ วิธีการทั่วไปบางส่วนสำหรับการพยากรณ์อนุกรมเวลาใน Python ได้แก่:

การถดถอยอัตโนมัติ (AR) – ทำนายค่าในอนาคตโดยอิงจากค่าล่าช้าของแบบจำลองเอง AR สร้างแบบจำลองขั้นตอนถัดไปโดยอิงจากฟังก์ชันเชิงเส้นของการสังเกตในขั้นตอนเวลาที่ผ่านมา

ค่าเฉลี่ยเคลื่อนที่ (MA) – ทำนายจุดข้อมูลถัดไปเป็นค่าเฉลี่ยเชิงเส้นถ่วงน้ำหนักของค่าที่สังเกตได้สองสามค่าล่าสุด แบบจำลอง MA ใช้ความสัมพันธ์ระหว่างการสังเกตและข้อผิดพลาดที่เหลือ

ค่าเฉลี่ยเคลื่อนที่ถดถอยอัตโนมัติ (ARMA) – รวมทั้งแบบจำลอง AR และ MA ส่วน AR ทำนายค่าในอนาคตโดยอิงจากค่าล่าช้า ในขณะที่ MA ใช้ความสัมพันธ์ระหว่างการสังเกตและข้อผิดพลาดที่เหลือ

ค่าเฉลี่ยเคลื่อนที่ถดถอยแบบบูรณาการอัตโนมัติ (ARIMA) – ส่วนขยายของแบบจำลอง ARMA ที่คำนึงถึงแนวโน้มและฤดูกาลในข้อมูลอนุกรมเวลาด้วย ARIMA เป็นหนึ่งในวิธีทางสถิติที่ใช้กันอย่างแพร่หลายที่สุดสำหรับการพยากรณ์อนุกรมเวลา

Seasonal Autoregressive Integrated Moving-Average (SARIMA) – ARIMA เวอร์ชันขั้นสูงที่รองรับฤดูกาลอย่างชัดเจน ซึ่งมีประโยชน์สำหรับข้อมูลที่มีรูปแบบตามวัฏจักรและตามฤดูกาล